Ставка капитализации — что это? Показатель, описывающий соотношение цены актива и годового дохода, носит название ставки или коэффициента капитализации. Эта величина дает возможность определить процент дохода, который получит инвестор, вложив деньги в определенный финансовый актив. Таким образом, ставка капитализации имеет исключительно важное значение. Но в России ее достаточно сложно определить, поскольку статистическая информация о состоянии дел на различных рынках разрозненная и далеко не всегда соответствует действительности.

Характеристика ставки капитализации

Характерные особенности ставки капитализации лучше всего раскрываются через анализ ее различных видов. Безрисковая ставка предполагает инвестирование в активы, возврат по которым гарантирован. По большому счету совершенно безрисковых инвестиций не бывает. В данном случае имеются в виду активы, которые максимально защищены от разнообразных случайностей. Например, вложения, гарантом по которым выступает государство или надежный швейцарский банк. Тогда как понятие рыночный риск тесно связывается с такими финансовыми инструментами, как облигации и акции. Их доходность напрямую зависит от результатов финансовой деятельности компании.

Если бизнес не приносит желаемых доходов, то первыми это чувствуют инвесторы, вложившие деньги в ценные бумаги. Недвижимость уже традиционно причисляют к одному из наиболее безопасных видов инвестиций. Но и этому активу присущи также свои специфические риски, например, низкая ликвидность, износ, законодательные или налоговые изменения.

Если бизнес не приносит желаемых доходов, то первыми это чувствуют инвесторы, вложившие деньги в ценные бумаги. Недвижимость уже традиционно причисляют к одному из наиболее безопасных видов инвестиций. Но и этому активу присущи также свои специфические риски, например, низкая ликвидность, износ, законодательные или налоговые изменения.

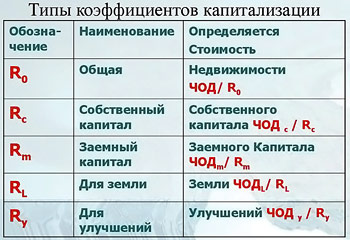

Как рассчитать ставку капитализации?

Для ее определения используются несколько методов:

- кумулятивного построения;

- связанных инвестиций;

- рыночной выжимки;

- метод Элвуда и т.д.

Чаще всего применяется метод кумулятивного построения, согласно которому формула расчета выглядит следующим образом: размер ставки равен сумме показателей безрисковой ставки, рыночной премии за риск, а также премии за риск, связанный с капиталовложением в конкретный актив. Таким образом, в процессе анализа прибыли должны учитываться такие показатели, как безрисковая ставка, общий уровень риска на рынке, а также его величина в отношении определенного актива.